¿Qué es HOA?

Escrito por

Luis Rodriguez

Comparte

Renta un apartamento o casa en los Estados Unidos

Escrito por

Luis Rodriguez

Una asociación de propietarios (HOA – HomeOwner Association en inglés) es una organización en una subdivisión, comunidad planificada o edificio de condominios que hace y hace cumplir las normas para las propiedades y sus residentes.

Quienes compran una propiedad dentro de la jurisdicción de una HOA se convierten automáticamente en miembros y se les exige que paguen cuotas, conocidas como cuotas de HOA.

Algunas asociaciones pueden ser muy restrictivas en cuanto a lo que los miembros pueden hacer con sus propiedades.

Las asociaciones de propietarios de viviendas (HOA) suelen formarse dentro de comunidades o vecindarios de viviendas unifamiliares o edificios de unidades múltiples (como condominios).

Una HOA se establece típicamente para hacer y hacer cumplir las normas relativas a las propiedades dentro de la jurisdicción.

Una HOA está compuesta y dirigida por los residentes de la comunidad.

La membresía en una HOA es usualmente un requisito para comprar una casa dentro de una comunidad donde se ha establecido una HOA.

Una HOA usualmente tiene una junta de directores o gobernadores que son elegidos para hacer cumplir y supervisar las reglas y regulaciones de la HOA. Una HOA típicamente describirá sus reglas en un documento llamado Declaración de Pactos, Condiciones y Restricciones (CC&R – Declaration of Covenants, Conditions, and Restrictions).

Las CC&R establecen ciertas condiciones para los propietarios sobre el mantenimiento de sus propiedades.

Estas condiciones a veces incluyen restricciones estructurales -el tipo de vallas o el paisaje permitidos- o elecciones estéticas más menores, como el color de la pintura de una casa.

Un documento CC&R también puede esbozar las penas por violar las pautas establecidas en el CC&R. Las penas van desde los honorarios hasta el cumplimiento forzoso o, en algunos casos, incluso el litigio.

La mayoría de las HOA están incorporadas y, por lo tanto, están sujetas a las leyes estatales.

Sin embargo, algunos estados consideran que las HOA basadas en condominios, a menudo llamadas “comunidades de condominio”, y las organizaciones que gobiernan las cooperativas -llamadas juntas de cooperativas- son entidades distintas de las HOA.

Esta distinción se hace partiendo del supuesto de que los intereses de propiedad de estas organizaciones difieren.

Como resultado, la designación “asociación de la comunidad” sirve como un término más amplio y global que abarca las HOA, las comunidades de condominios y las juntas de cooperativas.

La Fundación para la Investigación de Asociaciones Comunitarias es una organización comercial que presiona a las legislaturas estatales en nombre de las asociaciones de propietarios.

Los datos más recientes de que se dispone estiman que en 2018 había 347.000 asociaciones comunitarias en los Estados Unidos y que el 26% de la población residía en zonas donde había asociaciones comunitarias.

Una HOA es distinta de una asociación de propietarios (POA).

Un POA es un término más amplio que suele referirse a un grupo de personas que quieren mejorar su comunidad y los valores inmobiliarios de la propiedad en su comunidad.

La principal diferencia entre los POA y los HOA es que los POA pueden incluir a cualquier persona de la comunidad con un interés en el valor de los bienes raíces de la comunidad; por lo tanto, a diferencia de los HOA, los POA pueden incluir a individuos que no son propietarios de una vivienda.

La HOA proporciona reglamentos y directrices para sus miembros.

Estas normas se mantienen con el objetivo de preservar y mejorar los valores de propiedad de la comunidad.

A menudo, las directrices están orientadas a la apariencia, por lo que se ocupan de las regulaciones para la limpieza de la propiedad, el estado de la misma y cualquier reparación que se haga a la propiedad.

Por lo general, las directrices para las HOA están diseñadas para ayudar a asegurar una apariencia uniforme para todas las propiedades incluidas en la zona de la asociación.

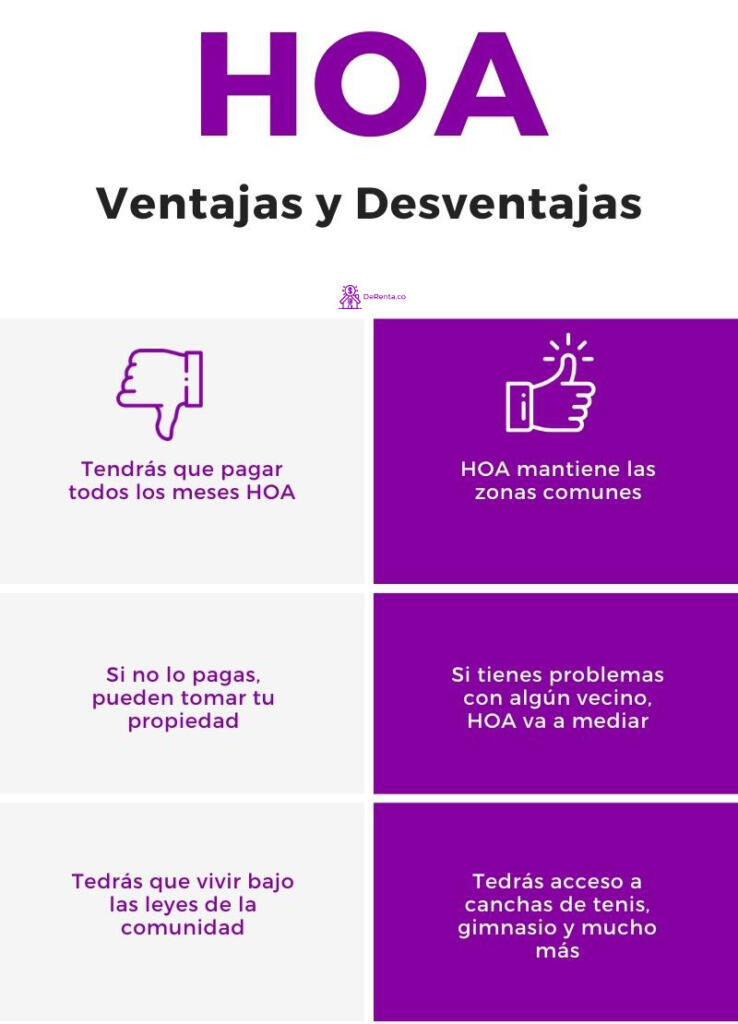

Estos servicios pueden incluir jardinería, estacionamientos e instalaciones como piscinas, canchas de tenis o espacios para fiestas disponibles para todos los miembros de la HOA. Algunos honorarios de la HOA también cubren el costo de la recolección de basura y la remoción de nieve.

En un nivel más teórico, para algunas personas, las HOA son un símbolo de autogobierno y democracia.

Esta creencia puede derivar de la idea de que las mejores personas para gestionar una comunidad son las que viven en ella (en contraposición a un propietario que no vive en el lugar).

Una desventaja de una HOA es el alto costo de las cuotas de asociación, que en última instancia podría ser un elemento disuasorio para algunos posibles compradores.

Además, las normas y reglamentos de la HOA pueden parecer irrazonables, arbitrarias o demasiado restrictivas para algunos propietarios, que pueden querer la libertad de personalizar sus propiedades.

Los miembros de la junta de la HOA son normalmente voluntarios y pueden no estar debidamente capacitados para administrar bienes raíces, tratar cuestiones financieras complejas o unir a un grupo dispar de personas para una causa común.

Debido a que los líderes de las HOA deben llegar a un consenso cuando toman decisiones sobre el mantenimiento y las actualizaciones, también es posible que haya conflictos entre los miembros de las HOA que no estén de acuerdo.

En algunos casos, las HOA pueden ejercer un importante poder financiero y legal sobre los propietarios de la zona.

Las HOA cobran cuotas mensuales o anuales de la HOA.

Las tarifas de la HOA suelen ser de entre 200 y 400 dólares mensuales, pero pueden variar entre menos de 100 y más de 10.000 dólares en vecindarios o comunidades de lujo.

Las cuotas de la HOA también suelen contribuir al fondo de reserva de la asociación, que se reserva para proyectos de renovación importantes o para uso de emergencia.

Además de las cuotas regulares, las HOA también pueden imponer cuotas especiales a los propietarios de viviendas cuando la asociación carece de reservas suficientes para pagar reparaciones inesperadas en áreas comunes, como aceras o estacionamientos.

La junta de la HOA, que suele ser responsable de las finanzas de la organización, supervisa la recaudación y la gestión de los fondos. Además de establecer cuotas y evaluaciones, la junta puede imponer multas a los propietarios que violen las reglas o dañen las áreas comunes.

Además de imponer sanciones, las HOA también pueden poner un gravamen sobre una propiedad si un propietario se atrasa seriamente en sus cuotas. Los embargos existentes de la HOA pueden dificultar la venta de la casa a menos que se autorice.

Un estudio que utilizó los registros de la Encuesta de la Comunidad Americana, encontró que las cuotas mensuales de la HOA promediaban 331 dólares al mes en 2015.

Los promedios variaron desde un mínimo de 218 dólares al mes en por ejemplo Dallas, TX, hasta un máximo de 571 dólares en la ciudad de Nueva York. Se encontró que las cuotas eran generalmente más altas en los edificios más antiguos y en los complejos con más unidades en general.

El número y el tamaño de los servicios de la urbanización también afectan a las tasas.

Por ejemplo, una urbanización que está vigilada por una verja y que tiene una casa club y un campo de golf es probable que cobre tarifas más altas que una que ofrece una seguridad mínima y sólo una modesta zona común.

Las tarifas pueden diferir incluso dentro de una urbanización, debido a las variaciones en los metros cuadrados, la ubicación y la orientación, todo lo cual puede afectar a la cantidad de mantenimiento que requerirá la propiedad.

También debería averiguar con qué frecuencia han aumentado los honorarios con el tiempo y en qué medida.

Si puede, obtenga un historial impreso de las cuotas de la HOA por año durante los últimos 10 años.

Los honorarios de un HOA no suelen aumentar más que anualmente. Los incrementos de la HOA se suelen trazar con tres a cinco años de antelación, utilizando estimaciones de los costos futuros de los servicios públicos, la mano de obra, el mantenimiento y más.

Como son sólo estimaciones, se sugiere que también compruebe la cantidad en la que se permite aumentar los honorarios cada año según los estatutos de la HOA.

En un nuevo complejo, esa investigación puede ayudar a determinar si las tasas iniciales de la HOA han sido atractivas, incluso artificialmente, subestimadas para atraer a los propietarios de viviendas y es probable que aumenten significativamente con el tiempo para cubrir la brecha entre los ingresos y los costos.

Alternativamente, también puede ocurrir lo contrario, es decir, que las tarifas de la HOA para un nuevo desarrollo pueden disminuir ligeramente con el tiempo a medida que se agreguen más viviendas al desarrollo y haya más propietarios disponibles para compartir los costos fijos de la HOA.

Cuando compras una casa en una comunidad administrada, en realidad estás comprando un paquete de obligaciones y derechos legales además de espacio físico para vivir.

Los derechos, servicios y comodidades precisos de los que es responsable la HOA pueden ser tan amplios como los honorarios que se cobran.

Una comunidad cerrada puede tener el mantenimiento de la puerta como único acuerdo entre los propietarios, o puede haber una HOA con una autoridad legal para gestionar mucho más.

Mira lo que está incluido (y no incluido) que afectará a las finanzas de tu hogar.

Tenga en cuenta que pagará por los beneficios, como las instalaciones recreativas, tanto si las usa como si no.

Averigua el horario de los servicios, como piscinas y canchas de tenis, para determinar si funcionarán con tu horario. Si crees que querrás compartir estas instalaciones con amigos o familiares, comprueba las reglas y tarifas que se aplican al uso de los huéspedes.

Alinee los honorarios -y sus inclusiones y exclusiones- con los de otros desarrollos en el área, especialmente con los que ya están en su lista de candidatos preseleccionados.

Si desea conocer los rangos de la HOA para su región, el mejor recurso sería a través de un corredor de bienes raíces profesional que conozca las asociaciones de propietarios.

Una HOA puede adoptar uno de varios enfoques de la gestión financiera. Estas elecciones afectan especialmente a la forma en que financia los gastos inesperados y las inversiones de capital como el reemplazo de un sistema de HVAC (por sus siglás en inglés Heating, Ventilation, and Air Conditioning).

Algunas asociaciones prefieren tener a mano una gran reserva de efectivo para cumplir con las obligaciones de mantenimiento, legales o de gestión a medida que van surgiendo.

Otros tienen tarifas más bajas y dependen de cuotas especiales -fondos recaudados fuera de las tarifas de la HOA- para las reparaciones y el mantenimiento.

Estos gravámenes son similares a las cuotas tributarias que a veces imponen los gobiernos locales.

Así es como funciona la ruta de evaluación: Cuando se produce un gasto importante, como el reemplazo de un techo o un ascensor, y las reservas de la HOA carecen de fondos para pagarlo, la asociación puede cobrar a cada propietario una cuota especial. Estos gravámenes pueden llegar a ser de miles de dólares.

El tamaño del fondo de reserva dependerá no sólo del enfoque de la HOA, sino también de la edad, condición y comodidades del edificio. Las empresas suelen elaborar planes plurianuales de reparaciones e inversiones de capital, incluidos sus costos anuales y el saldo previsto en el fondo de reserva en el momento en que se requieran los desembolsos.

Pida ver esos documentos, prestando especial atención a lo bien que se alinean los gastos necesarios con el saldo del fondo de reserva.

La ayuda profesional puede ser valiosa al analizar estas hojas de cálculo.

La HOA debería ser capaz de proporcionar esa lista.

Pregunte, también, si se planea alguna evaluación especial en el futuro.

Obsérvese que las economías de escala pueden significar que las cuotas especiales para un determinado gasto de capital pueden ser menores en las HOA que tienen muchos miembros y mayores en las HOA más pequeñas, donde un gasto similar tendrá menos propietarios para financiarlo.

Al contemplar la compra de una propiedad en un desarrollo planificado, por supuesto, factorizarás el impacto de sus cuotas de HOA en tus finanzas generales. También lo harán los posibles prestamistas hipotecarios.

Al igual que con los impuestos sobre la propiedad (que, por cierto, no están incluidos en las cuotas de la HOA en la mayoría de las urbanizaciones), los bancos tendrán en cuenta las cuotas mensuales de la HOA al decidir el monto de la hipoteca que podrá pagar.

Como resultado, usted puede luchar con intercambios molestos al decidir entre las propiedades. Las tasas más altas de la HOA pueden dejarle con una cantidad menor aprobada para gastar en su casa en comparación con la elección de una propiedad alternativa con tasas bajas o sin tasas.

Curiosamente, la presencia de tasas no reduce necesariamente el valor de una propiedad; en todo caso, hay pruebas del efecto contrario.

La investigación del Wyatt Clarke encontró que, después de igualar el tamaño y la ubicación de la casa, las propiedades que formaban parte de una HOA se vendían por un promedio de alrededor del 4% más que las que no estaban en una asociación. La prima es más alta, encontró, cuando la casa y el desarrollo son nuevos; disminuye con la edad.

Su posible prestamista puede proporcionarle la cifra de pago de la hipoteca, y usted ya debería tener los números de los impuestos sobre la propiedad y los honorarios de la HOA.

Si está empezando a buscar una vivienda y todavía no tiene relaciones con ningún prestamista, utilice una calculadora de hipotecas en línea para estimar el pago de hipoteca probable para el capital que está buscando, e introduzca otra información relevante, incluido el anticipo previsto.

Una vez más, cualquier prestamista con el que estés hablando puede proporcionarte esto.

Por otra parte, muchas calculadoras de hipotecas en línea, incluida la que hemos vinculado anteriormente, también le permiten solicitar cotizaciones a los prestamistas hipotecarios sobre las tasas y las cantidades máximas aprobadas.

Dado que las normas y reglamentos de cualquier HOA en particular pueden ser únicos, no confíe en información de segunda mano o en experiencias pasadas en otros desarrollos para aprender cuáles son las normas y convenios de una HOA. Y piensa bien si serás capaz de vivir con ellos.

Si no puede encontrar los CC&R en línea, en el sitio web de la HOA, pídale a su agente de bienes raíces que los adquiera para usted o que los obtenga contactando directamente a la HOA. Asegúrate de comprobar si el documento está actualizado antes de avanzar demasiado en el proceso de compra.

Podrías descubrir que estás restringido en más formas de las que podrías asumir.

Además de regular el color de las puertas y similares, las CC&R pueden limitar la altura del césped, si se pueden plantar o quitar árboles, qué tipos de vehículos se pueden aparcar en la calle o en el camino de entrada (las prohibiciones de aparcar vehículos recreativos no son infrecuentes, por ejemplo), qué altura pueden tener las vallas y qué tipos de cubiertas se pueden utilizar en las ventanas que dan a la calle.

Si la vida respetuosa con el medio ambiente es una prioridad personal, compruebe las provisiones verdes de la HOA, empezando por lo que se puede plantar alrededor de su casa, y cómo se puede mantener esa vegetación.

Por ejemplo, algunas HOA no permiten el Xeriscape (Xeriscaping en inglés), una forma de paisajismo ecológico para climas áridos, y pueden limitar el tamaño y la composición de cualquier jardín que se plante.

Las reglas también pueden dictar el uso de fertilizantes, pesticidas o sistemas de rociadores particulares para mantener el patio y prohibir los tipos de pilas de abono y paneles solares.

Busque cualquier lenguaje que le impida, o incluso le complique, alquilar su propiedad.

Como en cualquier comunidad, los desacuerdos surgen dentro de un desarrollo planificado, a veces sobre ciertos residentes que doblan o rompen las reglas. Antes de comprar, explora cómo se establecen y aplican las reglas y qué sanciones se imponen a los infractores.

Las sanciones pueden ser estrictas. En algunas HOA, los resultados pueden incluir ser multados o demandados o hacer que la HOA ponga un gravamen en su casa. Preste especial atención a si la HOA puede ejecutar la hipoteca de su propiedad por falta de pago de las cuotas de la HOA o por falta de pago de las multas resultantes de las violaciones de la CC&R.

Pregunte sobre el proceso de resolución de cualquier conflicto, así como la forma en que la HOA maneja las adiciones o enmiendas a las reglas.

Solicitar una lista u otro tipo de contabilidad de los conflictos y las violaciones de las normas que la asociación ha tenido que resolver.

Si esa información no detalla las demandas, pregunte por ellas. Asegúrese de revisar cualquier demanda pasada, presente o pendiente en la que la HOA esté involucrada. Además, examine el resultado de cualquiera de esos casos.

Como la asociación sirve esencialmente como un gobierno hiperlocal para la comunidad, vale la pena investigar quién la dirige y qué tan bien funcionan esas personas juntas.

Es muy común que las HOA sean supervisadas por residentes de la comunidad que ocupan sus puestos como voluntarios y son elegidos por los miembros de la asociación. Sin embargo, algunas asociaciones están gestionadas de forma totalmente profesional.

Si una empresa privada maneja la HOA, investiga su reputación antes de comprar.

Si la HOA tiene algunos empleados, o empresas a las que contrata tareas, pregunte por estas entidades y el trabajo que hacen.

Hable si puede con algunos de los actuales propietarios del edificio, preferentemente con aquellos que no están en la junta de la HOA y que han vivido en el edificio durante varios años.

Estén alerta a los indicios de un drama frecuente, incluso perpetuo. Como con otros cuerpos de gobierno, las HOA pueden ser obstaculizadas por el egoísmo, los juegos de poder y la política mezquina.

Programe tiempo para hablar con el presidente de la HOA, para tener una idea de si quiere que esta persona tome decisiones en su nombre sobre el desarrollo. Pregúntele al presidente también sobre el interés de los residentes en servir en la junta: ¿Hay una alta motivación para hacerlo, o una relativa indiferencia?

Esta conversación también puede motivarte (o no) a servir en la junta algún día, un movimiento que requeriría ser elegido y dejar algo de tiempo libre para tus nuevas responsabilidades.

No confíe en que se le avise adecuadamente de cualquier problema persistente entre la asociación y el actual propietario de una casa que le interese. Si no se pregunta por estos problemas de manera oportuna, podría resultar en que usted los herede cuando tome posesión de la propiedad.

Algunos problemas potenciales pueden ser obvios, como la pintura muerta o sobrecrecida del paisaje o la pintura descascarada. Por el contrario, ¿el dueño ha hecho mejoras exteriores u otros cambios en la propiedad sin obtener la aprobación de la HOA?

Si estos cambios no se ajustan a las normas, ¿qué podría pasarle si fuera el dueño de la propiedad? Es posible que pueda obligar al propietario a solucionar los problemas como parte del acuerdo de venta o proporcionar dinero en efectivo al cierre.

Al igual que en el caso de la propiedad, las disposiciones de los seguros dentro de una urbanización planificada pueden dividirse también, de modo que la HOA cubra algunos peligros o áreas y el propietario de la vivienda sea responsable de otros.

A menudo, estos son exigidos por la ley estatal. En Florida, por ejemplo, un condominio HOA debe asegurar toda la propiedad común, lo que incluye cada parte del edificio hasta los paneles de yeso sin terminar de una unidad. Mientras tanto, el dueño de la casa es responsable de asegurar todos los bienes personales dentro de su unidad, incluyendo aparatos, pisos, gabinetes, tratamientos de ventanas y similares.

Revise la ley del estado en el que vivirá para la división precisa de los requisitos.

Confirme que el HOA de la propiedad que está considerando se adhiere a esos requisitos.

El seguro contra catástrofes es particularmente importante si está considerando la compra de un condominio o una casa adosada en una zona propensa a grandes desastres naturales, como inundaciones, terremotos, ventiscas, incendios forestales, tornados o huracanes.

Vivir en un desarrollo planificado y estar gobernado en parte por las reglas de una HOA puede ser una bendición mixta.

Ofrece la perspectiva de intercambiar algún control sobre su casa por las reducidas responsabilidades de mantenerla, y por el beneficio de disfrutar de las comodidades y la seguridad compartidas.

Sin embargo, también puede cambiar el aspecto diverso de un vecindario típico por un aspecto más uniforme, aunque uno con menos posibilidades de que el gusto decorativo de un vecino o los hábitos de mantenimiento descuidados se conviertan en un problema para usted.

Lo bien que aceptes esas compensaciones contribuirá a lo feliz que serás en un condominio u otra “casa planificada“.

Si decide proceder con la compra, asegúrese de contratar a profesionales, incluyendo un agente inmobiliario, que esté familiarizado con los desarrollos planificados y las HOA, ya que hay una serie de aspectos inusuales en ellos en comparación con la compra de una casa unifamiliar.