Regla 50-30-20 ¿Qué es y para qué sirve?

Escrito por

Luis Rodriguez

Comparte

Renta un apartamento o casa en los Estados Unidos

Escrito por

Luis Rodriguez

Ha revisado sus gastos y creado un presupuesto, y ahora sabe exactamente cuánto gasta en su casa, en su coche, en gastos discrecionales y cuánto desvía a sus cuentas de jubilación. Todo eso está bien, pero asegúrate de que también has pensado en cómo asignar tus ahorros para cosas como un fondo de emergencia.

La experta en bancarrota de Harvard Elizabeth Warren -Senadora estadounidense de Massachusetts y nombrada por la revista TIME como una de las 100 personas más influyentes del mundo en 2010- acuñó la “regla del 50/30/20” para gastar y ahorrar con su hija, Amelia Warren Tyagi, de la que fue coautora en 2005 un libro titulado “All Your Worth”: El último plan de dinero de toda la vida”.

Así es como Warren y Tyagi te recomiendan que organices tu presupuesto.

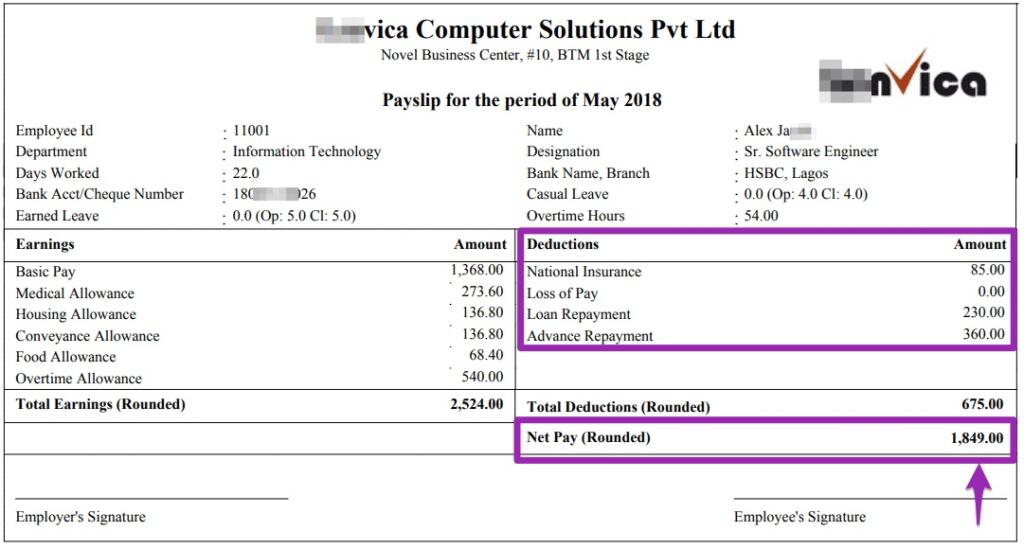

Los ingresos después de impuestos son lo que queda de su cheque de pago después de que se retiran los impuestos, como los impuestos estatales, los impuestos locales, los impuestos sobre la renta, el Medicare y el Seguro Social.

Si eres un empleado con un sueldo fijo, tus ingresos después de impuestos deberían ser fáciles de calcular si sólo miras tus recibos de sueldo.

Si la atención médica, las contribuciones de jubilación, o cualquier otra deducción se sacan de su cheque de pago, añádalas de nuevo.

Si trabaja por cuenta propia, sus ingresos después de impuestos son iguales a sus ingresos brutos menos los gastos de su negocio, como el costo de su computadora portátil o el pasaje aéreo a las conferencias, así como la cantidad que reserva para los impuestos.

Eres responsable de remitir tus propios pagos trimestrales de impuestos estimados al gobierno porque no tienes un empleador que se ocupe de ello por ti.

Recuerda que ser autónomo significa que también debes pagar el impuesto de autoempleo, así que inclúyelo en tus cálculos.

El impuesto de autoempleo es el doble de lo que pagaría en los impuestos de Medicare y Seguridad Social si estuviera empleado.

Ahora vuelve a tu presupuesto y calcula cuánto gastas en “necesidades” cada mes, como comida, vivienda, servicios públicos, seguro médico, pagos del coche y seguro de coche.

Según Warren y Tyagi y su regla 50/30/20, la cantidad que se gasta en estas cosas no debe exceder el 50% de la paga después de impuestos.

Por supuesto, ahora debes diferenciar entre los gastos que son “necesidades” y los que son “deseos”.

Básicamente, cualquier pago al que pueda renunciar con sólo pequeños inconvenientes.

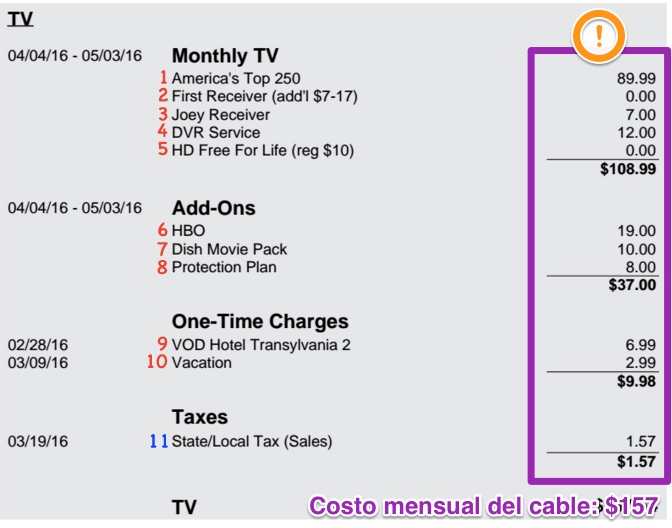

Esto puede incluir la factura del cable o la ropa de vuelta al colegio. Cualquier pago que afecte gravemente a su calidad de vida, como la electricidad y los medicamentos de venta con receta, es una necesidad.

Si no puede renunciar a un pago como el pago mínimo de una tarjeta de crédito, puede considerarse una “necesidad”, porque su puntuación crediticia se verá afectada negativamente si no paga el mínimo.

Del mismo modo, si el pago mínimo requerido es de 25 dólares y usted paga regularmente 100 dólares al mes para mantener un saldo manejable, esos 75 dólares adicionales no son necesarios.

Esto suena genial en la superficie. Si puedes poner el 30% de tu dinero en tus deseos, puedes pensar en zapatos hermosos, un viaje a Bali, cortes de pelo de salón, y restaurantes italianos.

No tan rápido, tus “deseos” no incluyen extravagancias. Incluyen los detalles básicos de la vida que disfrutas, como el plan de mensajes de texto ilimitados, la factura del cable de tu casa y las reparaciones cosméticas (no mecánicas) de tu coche.

Podrías gastar más en “deseos” de lo que crees.

Un mínimo de ropa de abrigo es una necesidad. Cualquier cosa más allá de eso, como comprar ropa en el centro comercial en vez de en una tienda de descuento, califica como un deseo. Las reglas son complicadas, pero si lo piensas, tienen sentido.

Ahora, sobre los 75 dólares extras que pagas en esa tarjeta de crédito cada mes. Eso no es ni un deseo ni una necesidad. Es el “20” de la regla 50/30/20. Está en una clase propia.

Debes gastar al menos el 20% de tus ingresos después de impuestos pagando deudas y ahorrando dinero en tu fondo de emergencia y en tus cuentas de jubilación.

Si tienes un saldo de tarjeta de crédito, el pago mínimo es una “necesidad” y cuenta para el 50%. Cualquier cosa extra es un pago adicional de la deuda, que va hacia esta categoría del 20%. Si tienes una hipoteca o un préstamo de coche, el pago mínimo es una “necesidad” y cualquier pago extra cuenta como “ahorros y pago de deudas”.

Digamos que el total de tu paga mensual es de 3.500 dólares.

Usando la regla 50-30-20, no puedes gastar más de 1.750 dólares en tus necesidades por mes.

Es probable que no pueda pagar un alquiler o una hipoteca de 1.500 dólares al mes, al menos no a menos que los servicios públicos, el pago del auto, los pagos mínimos de la tarjeta de crédito, las primas de seguro y otras necesidades de la vida no superen los 250 dólares al mes.

Si ya eres dueño de tu casa o estás rentando, estás más o menos atrapado con ese pago de 1.500 dólares aproximadament dependiendo dónde vivas.

Considere la posibilidad de trasladarse cuando venza el contrato de arrendamiento para que su presupuesto sea más manejable o eche un vistazo a sus otras “necesidades” para ver si hay alguna manera de reducir alguna de ellas.

Tal vez comprar un seguro más asequible o transferir el saldo de esa tarjeta de crédito a una con un tipo de interés más bajo para que su pago mínimo baje un poco.

Tu objetivo es poder encajar todos estos gastos en el 50% de tus ingresos netos después de impuestos.

Puedes gastar 1.050 dólares al mes en tus “deseos” basándote en los 3.500 dólares que traes a casa cada mes.

Puede considerar prescindir de algunas cosas y trasladar parte de este dinero a su columna de “necesidades” si se queda corto, no necesariamente de forma indefinida, sino hasta que pueda reducir sus necesidades a un nivel más manejable.

Recuerde, todavía necesita el 20% de sobra para poder ahorrar y pagar sus deudas según el plan 50/30/20.

Ahora te quedan 700 dólares, ese último 20%.

Ya sabes qué hacer con él. Paga las deudas, ahorra para una emergencia y planifica tu futuro.

Para calcular la cantidad en dólares de cada categoría, primero tendrá que calcular sus ingresos después de impuestos.

Para hacer esto, simplemente empieza con tu sueldo neto y añade las deducciones que no sean impuestos. Estos artículos pueden incluir cosas como el seguro médico y las contribuciones de jubilación / retiro.

Una vez que hayas calculado tus ingresos después de impuestos, usarás el 50% de ese número para tus gastos de necesidades, el 30% para tus gastos de deseos y el 20% para gastos de deuda o ahorros.

Aunque no todos los expertos están completamente de acuerdo con la regla de Warren sobre cómo presupuestar, muchos ven los beneficios de este plan de presupuesto.

Algunos expertos financieros no creen que la gente deba atenerse al presupuesto familiar del 50/30/20 como regla estricta. Esto es lo que dicen que son los defectos de este plan, y qué consejos presupuestarios debería seguir en su lugar.